Nichts ist so stet wie der Wandel

Auch der Börsenguru Warren Buffett kann nur ahnen, welche Unternehmen in 30 Jahren die grössten sein werden. Genaue Prognosen gilt es skeptisch zu betrachten.

Vergangenen Samstag fand die wohl prominenteste Finanzveranstaltung der Welt statt. Die Rede ist von der Generalversammlung der amerikanischen Beteiligungsgesellschaft Berkshire Hathaway, gemeinhin bekannt als „Woodstock der Kapitalisten“. Während fast fünf Stunden standen Warren Buffett und sein langjähriger Compagnon Charlie Munger ihren Aktionären Rede und Antwort und diskutierten vielerlei Fragen zur allgemeinen Wirtschaftslage, zur Inflation und sogar auch zu Kryptowährungen. Wie jedes Jahr verfolgten Börseninteressierte die Ausführungen des Orakels von Omaha eifrig. Buffett und Munger, seines Zeichens Berkshire Vice Chairman, zeigten sich einmal mehr vergnügt, auch wenn es dieses Jahr wiederum bloss eine Online-Übertragung gab.

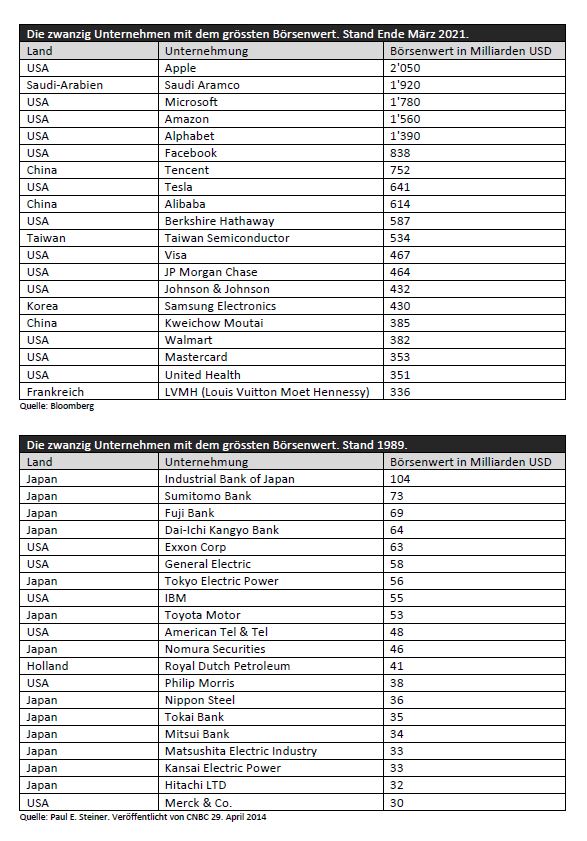

Besonders spannend waren Buffetts Ausführungen rund um das Thema Stock Picking – die Disziplin, die Buffett Ruhm und Ehre verlieh. Der Börsenguru veranschaulichte die Schwierigkeit den Markt langfristig zu schlagen mit zwei Tabellen (siehe unten). Eine Tabelle präsentierte die nach Marktkapitalisierung 20 grössten Unternehmen der Welt per Ende März. Zusätzlich wurde auch das dazugehörige Land ausgewiesen. Die zweite Tabelle stellte ebenfalls die 20 grössten Unternehmen dar, allerdings für das Jahr 1989.

Interessanterweise ist kein einziges Unternehmen der 1989er Liste auf der heutigen auffindbar, zumal auch damals Unternehmen wie Johnson & Johnson, Walmart oder LVMH als Platzhirsche galten. Diese Unternehmen konnten während den letzten drei Jahrzehnten nochmals massiv Marktanteile gewinnen.

Erwähnenswert ist zudem die geografische Umverteilung. 1989 war die Liste von 13 japanischen Unternehmen geprägt. Heute ist Japan nicht mehr auf der Liste vertreten. Stattessen sind heuer 13 der 20 grössten Unternehmen amerikanisch. Dies kann wohl darauf zurückgeführt werden, dass in den Vereinigten Staaten Kapital seit längerem einfach verfügbar ist. Private Equity und Venture Capital suchen eifrig nach Investitionsmöglichkeiten in junge, dynamische Unternehmen. Hinzukommt die unternehmerfreundliche Bürokratie, von welcher die Gründerszene schon lange profitiert. Auch die Mentalität für Entrepreneurship ist in den USA wohl einzigartig: Was Amerika am besten kann, ist die Fähigkeit, Misserfolge zu akzeptieren. Das Kosten-Nutzen-Verhältnis für mutiges Unternehmertum verleitet viele kluge Köpfe dazu, sich mit eigenen Gesellschaften selbstständig zu machen. Nur so lässt sich das unaufhaltsame Wachstum relativ junger Unternehmen wie Alphabet (Google), Tesla oder Facebook erklären.

Typischerweise sind die grössten Unternehmen heute sehr profitabel, weil ihre Geschäftsmodelle im Gegensatz zu klassischen Industriefirmen als „asset light“ beschrieben werden können. Tech-Giganten wie zum Beispiel Apple, Facebook oder Microsoft erzielen atemberaubende Renditen, weil ihre Investitionskosten relativ zur Unternehmensgrösse gering sind. Die Bilanzen sind meist von einer besonderen Vermögenstruktur gekennzeichnet: Die Anlagevermögen verlieren zunehmend an Gewicht, weil im Vergleich zur „old economy“ wenig Geld für neue Infrastruktur („fixed assets“) aufgewendet werden muss. Die Geschäftstätigkeiten bauen auf sogenannten „Ecosystems“ auf und sind damit dermassen skalierbar, dass man mit vergleichsweise geringen Investitionen hohe Margen erzielen kann. Zur Veranschaulichung: Das Umlaufvermögen Apples ist derweil auf über USD 100 Mia. angewachsen, sodass sich mancher Investor fragt, wie man die Unmengen an flüssigen Mittel eigentlich einsetzten soll.

Wie sieht es das nächste Mal aus? Welche Unternehmen werden ihre Marktposition verteidigen und sich 2050 auf der Liste wieder einen Platz sichern können? Welche Unternehmen werden überhaupt überleben können? Die Coronakrise hat uns gezeigt, dass vermeintlich Unvorhersehbares unsere Prognosen komplett revidieren kann. Die Pandemie wird nicht der letzte Event bleiben, der unseren Alltag nachhaltig verändert. Ein verändertes Umfeld zieht auch immer neue Bedürfnisse nach sich, die wiederum von neuen, erfinderischen Unternehmen befriedigt werden sollen. Nur durch die fortwährende Verbesserung der Produkte oder Services kann ein Unternehmen Kundenerwartungen erfüllen. Wer das nicht schafft, fällt früher oder später der Disruption durch innovative Unternehmen zum Opfer. (Mehr dazu in unserem Blog vom 1. Mai 2020)

Und die Moral von der Geschicht‘? Es ist praktisch unmöglich vorherzusagen, wie die Welt in 30 Jahren aussehen wird. Wir haben keine Glaskugel, die uns die Zukunft weist. Der Wahrscheinlichkeitsphilosoph Nassim Nicholas Taleb beschreibt die Schwierigkeit von Prognosen folgendermassen: „Aus der Chaostheorie wissen wir, dass man, selbst wenn man ein perfektes Modell der Welt hätte, eine unendliche Präzision bräuchte, um zukünftige Ereignisse vorherzusagen. Bei soziopolitischen oder wirtschaftlichen Phänomenen haben wir so etwas nicht.“ Wir sind keine Wahrsager, verstehen es aber Megatrends früh zu identifizieren und die Qualität von Unternehmen zu bewerten. Man sollte nicht versuchen, etwas genau vorherzusagen, stattdessen sollte man sich einfach in die richtige Richtung bewegen. Präzisen Prognosen sollte man immer mit einem gesunden Mass an Skepsis begegnen. Das macht letztendlich gutes Stock Picking aus und erlaubt es, nachhaltig überdurchschnittliche Renditen zu erzielen. Nur wer fundiertes Finanzwissen, unaufgeregte Weitsicht und viel Erfahrung hat, gut informiert und neugierig ist, liegt öfter richtig als der Durchschnitt. Wir sind überzeugt, Ihnen das bieten zu können.

Fragen Sie uns allerdings, wer in 30 Jahren die Liste anführt, können wir nicht mehr als raten. Alles andere gliche Arroganz. Selbst das Orakel von Omaha tappt da im Dunkeln, glaubt jedoch, dass auch dann wieder amerikanische Gesellschaften vertreten sein werden.